走创业老路,发力新战场,同程艺龙的酒店突围

作者: 锌财经 来源: 锌财经 2019-11-29 13:40

去过的地方再多,如果连苏州都没有来过,那你眼中的风景,永远都是不完整的。

苏州,天生就是一座旅游城市。

2002年,同程就诞生于此。

2012年腾讯首次投资同程,这一年,同程接受携程2.2亿美元投资握手言和,到2018年3月,同程与艺龙完成合并,并在11月份成功在香港上市。

业内人士笑称,携程和腾讯携手将同程抬进港交所。

经历了绝处逢生的喜悦,也体验过抱头痛哭的无奈,同程泡的这瓶老药酒,要是就这么就着几颗花生米自个儿解闷,多少有点可惜了。

全新的同程艺龙

2019年11月25日,同程艺龙发布了Q3季度财报,财报显示,合并收入从上一财年Q3季度的16.2亿元人民币增长为20.6亿元人民币,同比增长22.3%;经调整EBITDA从4.3亿元人民币增长至5.5亿元,同比增长27.7%;经调整后净利润3.1亿元增长为人民币4.2亿元,同比增长33.2%。

鉴于同程艺龙强劲表现,花旗银行在其研报中上调了同程艺龙未来销售预测,并表示同程艺龙良好的发展势头将会持续,因此给予“买入”建议,目标价在HK$21。多家研究机构对同程艺龙的三季度表现和未来预期也给予增持肯定。

财报还披露,Q3平均月活跃用户为2.34亿,同比增长13.4%,较Q2季度的1.82亿人增长28.57%;平均月付费用户2980万人次,同比增长31.9%,较Q2季度2770万人次增长7.5%。

收入增速大于活跃用户增速,说明在同程艺龙快速下沉市场的同时,人均消费能力不但没有出现下滑,反倒提高了人均消费水平。

付费用户同比增速大于活跃用户同比增速,说明在流量规模持续放大情况下,流量的付费转化也变得越来越好,流量的质量也正在变得越来越优质。

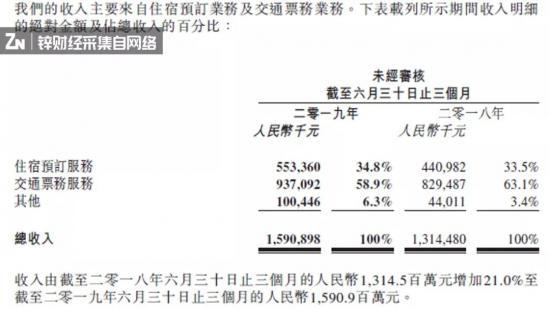

下表是同程艺龙的业务收入构成:

从收入的结构可以看到,交通票务服务同比下降,住宿预订服务稳中有升。按照财报中给出的解释,住宿预定业务上升的原因是:由于间夜的销售增加所致。

为了分析公司业务收入的实际变化,我们还原2019年前三季度同程艺龙在两项业务产生的收入:

从收入分解上来看,交通票务业务在Q2回落之后开始攀升,住宿业务是收入的主要增长来源,合并增长率为25.35%。

同程艺龙CFO范磊在电话会议上也表示:住宿的利润水平要远高于票务,公司要把流量转移到住宿和广告上,做最大化的商业变现。

押注酒店住宿业务

相对于机票/火车票市场80%-90%的市场渗透率,目前中国在线住宿预订在线渗透率仅约40%,市场空间仍旧广阔。

据艾瑞咨询数据显示,中国在线住宿预定行业在线渗透率从2013年的10.9%上升至2018年的36.5%,经历了连续的高速增长之后,增长开始放缓,预计2018年至2019年增长3.7%至40.2%,2020年增长2.5%至42.7%。

虽然增长放缓,增量依旧可观。

可以预估到的是,未来更大的增长空间还是在低线城市,可能乡镇才是增长的终点。

做透低线城市,同程艺龙要给老药酒配一盘硬菜。

同程艺龙拿下微信的流量入口,基于庞大的票务量,同程艺龙探索住宿预订下沉市场。在探索的过程中,同程艺龙还发挥了自己的线下场景优势,如已签约的酒店、景区等,在用户线下消费的时候,去完成用户教育,反哺线上流量。

一手用更低价的方式去获取流量,一手还要用毛利更高的产品去变现,同程艺龙想好好赚点钱了。

OTA已经过了给资本市场讲故事的时代了,以前可以讲暂时损失利润,追求市场份额。市场份额上去了,以后钱会赚回来。现在不行了,现在利润受损,股价就要跌,这是对所有投资人的不负责任。

而OTA的主要标品业务为交通票务和酒店住宿,交通票务中机票佣金率目前控制在2%-3%,火车票佣金率几乎为0。因此,10%左右佣金率的住宿产品就成为OTA的核心利润线。

中国在线住宿预订市场呈现市场集中度极高的特性,据数据显示,交易额口径的住宿预订市场CR5(某行业的相关市场内前N家最大的企业所占市场份额的总和)为93.0%,间夜量口径为90.9%。

换言之,对于住宿预订的用户来说,用户迁移成本高。

他们对于品牌及服务体验的忠诚度较高。因此,对于同程艺龙在最早的时间覆盖到低线市场的用户,将成为对手难以逾越的竞争壁垒。

所以,对于同程艺龙的酒店住宿覆盖战中,资源覆盖及掌控能力是其核心能力指标。

根扎在微信里,叶繁于云中

在同程艺龙合并重组之后,同时获得腾讯的强力资本与低成本流量的支持。因此,同程艺龙在实现业务能力的迅速升级以及流量变现能力的提升上有了足够的底气。

细数同程艺龙的流量入口:微信钱包的酒店入口、小程序入口、搜一搜入口、根据用户画像精准投放的朋友圈广告入口、官方网站、移动客户端以及分享形式的社交入口。

同程几乎将所有的流量入口押宝微信,而微信,一如往常,从来不会让人失望。

在同程艺龙赴港IPO招股书中,腾讯特别是微信生态下同程艺龙的流量数据被首次公开——到2017年底,同程及艺龙来自腾讯平台的平均月活用户达7960万,而同期同程及艺龙的平均月活用户为1.21亿。

此时距离微信钱包中的流量灌溉与ALL IN小程序过去3个月。

Q3财报显示,2019年Q3季度平均月活跃用户为2.34亿,来自腾讯旗下平台平均月活跃用户总数为1.92亿,占比到达82%。

“投资人朋友都在询问同程艺龙过份依赖腾讯的问题。我们跟腾讯保持着长期稳定的合作关系,这是我们的优势。”同程艺龙CMO王强说。

虽然微信坐拥11亿月活,但这些流量不会主动向同程艺龙倾斜。

扎根腾讯,而开花,却是同程艺龙反复尝试和持续优化的结果。

高峰时,同程艺龙总共设计了30多款小程序,通过主场景(酒店、机票、火车票、汽车票、景区门票)以及特色场景(景区周边游、签到、签证、拼团游等),为用户提供了多元化的服务。

这30多个矩阵小程序相互关联,特色场景主要是为了覆盖主小程序无法触达的多种场景,这些场景触点都与主场景的业务相关,并且可以与主场景形成流量互通、互跳,从而延伸到业务的上下游。

有了流量,必须有好的服务来承接流量。

同程艺龙又将会员体系、商城积分、小程序底层架构彻底打通,实现了同程网络与艺龙旅行网在业务端的资源互通,完成了其会员等级、商城积分体系的全面升级。

这样做的好处是,同程艺龙可以依靠微信钱包天然的流量入口,迅速提升在小程序生态里的排名,彻底成为一家“长”在微信里的公司。

善用小程序消息能力,并且通过此能力构建小程序服务或召回用户机制,完成复购,也是同程艺龙的创新所在。

当用户在小程序内完成交易后,小程序都会推送消息通知,促使用户查看交易细节,并引导用户领取红包、优惠券,实现再次复购。

微信的流量加持让同程艺龙在打增量市场的时候比其他OTA们更得心应手,增量市场机会靠信息不对称,看谁先触达用户。

而存量市场竞争看差异化产品和服务能力。

同程艺龙需要灵魂拷问:提供了什么不同价值?用户为什么选择你,而不是去选择携程飞猪?

同程艺龙的ITA之路

目前从整体产业价值链条来看,已经不是单一的“资源端——分销端——用户端”的流程结构,作为分销核心的OTA/OTP企业越来越多的涉足上游布局,价值的流转推动整体产业的迅速壮大,链条各环节玩家也均在价值驱动下更快适应了变化多端且迅速的外部环境。

同程艺龙与腾讯视频联合推出黑鲸卡,一张99元的会员卡,可以提供如VIP室、酒店折扣等一些附加价值的服务。一方面同程艺龙是希望用会员体系圈住一批更忠实的用户;另一方面,同程艺龙更想以此来提升用户体验,让用户更加忠实于品牌。

除此之外,同程艺龙还在今年3月份上线“酒店通”, 它通过1:1手绘还原酒店外观、周边设施及环境,3D建模及VR真实还原室内所有设施、服务,用户可以提前了解酒店内部所有的吃喝玩乐以及周边设施和环境。

“随着5G时代的到来和逐步落地,各个行业都将受到其深刻的影响。‘酒店通’不仅是同程艺龙为了迎接5G时代到来做的探索尝试,也是从OTA逐渐转型ITA(智能出行管家)过程中的创新探索之一。”同程艺龙相关负责人表示。

以用户体验为第一衡量指标,酒店搜索、预订及入住的酒店消费全环节的智能化,是OTA向ITA升级的必经之路,也是同程艺龙不可绕行的升级之路。

【声明】该文由作者本人上传,其观点仅代表作者本人。亿邦号系信息发布平台,亿邦动力网仅提供信息存储空间服务,如本文涉及侵权 ,请及时联系run@ebrun.com。