跟风“区块链”?抛掉“暴雷”的白马股?NO,其实你都错了

作者: 树高 来源: 杨国英观察 2019-10-29 23:44

文/树本高

国英观察专栏作者

区块链,创投,数字货币……资本市场又到了一个玩概念玩得666的时代。

不少人都在竭尽心思去挖区块链个股,试图找到一丝可以上车的机会。但真正能在利好兑现之际上了车的人,却发现自己似乎上了“贼船”,伴随着第二天的低开低走,根本没出来的命。

单日亏损5%!忍痛割肉,斩仓出局。

之前追雄安,追氢能源,追工业大麻,我的朋友圈中也是一批批不赶时髦不罢休的“赏金猎人”,最后悻悻而归。

与此同时,他们在过去一年卖出的茅台,五粮液,也都创了新高。

你是否也有过类似的体验,是否想问这个风云莫测的市场一句,What,Why,How?

01

为何投资者屡屡“因小失大”?

有人跟我解释说,茅台去年中报业绩太饱满,三季报的时候少了点,看起来已经“不行了”,恰巧龙虎榜里机构也在砸盘跑路,于是乎,自己选择了“逃顶”,君子不立危墙之下。

图:贵州茅台2018年三季报数据

图:贵州茅台2018年中报数据

巧合的是,适逢下跌,国内的“假机构”也在砸盘,而外资却逆势抄底。一年后,机构在阶段最低点丢了筹码,外资却等到了茅台冲上千元。

事实证明,茅台的年报业绩依旧不错,只不过三季度的业绩被收敛起来了。

很多的“雷”吓跑了投资者,只因为“朝三暮四”的误导,一家公司中报增长10%,三季报增长30%,为资本热捧,而中报增长30%,三季报增长10%,就被视为地雷,很多人夺路而逃,实际上,该公司全年的增长是一样的。

很多的“概念”也引来了投资者,只因为它们看起来很新鲜,给人以美好的想象。似乎带上这些光环,每年的业绩就能发生脉冲式增长。实际上,你不了解的东西,多数人也不了解,包括自诩“正在研究”的上市公司本身。最后导致股票被冠以“蹭热度,假大空”而抛售。

因为头脑发热的一来一去,造成的亏损可能要占到全市场散户亏损的6成以上。

02

最近最火的概念莫过于“区块链”了。10月28日一天,整个板块涨幅接近了9%,这又是一个创纪录的数字。

区块链是纯“概念”吗?绝对不是。不同于各种传销币,空气币这类99%的诈骗分子,区块链本身是有价值的,一旦成功落地,背后的意义可不仅仅是数字货币这么简单,我们甚至可以使用其作为维持“大国博弈”均衡的重要筹码——你想想,能够有一种在加密流程中“去中心化”,绕开美元结算的支付方式,对我国国家战略的意义一定是不言而喻的。(想想今年美国对俄罗斯的制裁,对我国发起的贸易战,再想想全球央行囤积黄金的动因……)

但前景好是一方面,投资抑或投机,纯聊前景是没有意义的,甚至把前景变成了虚无缥缈的“概念”,那是更大的扯淡。因为股市投资的是公司的价值,是企业有形资产和无形资产价值资产的市场评价。最终是以经济定义加以计量的,而不是靠文学去描绘的。

区块链对于现在的数百家“概念股”,在一个可预见的财年内能产生业绩吗?换个角度来发问,能够像5G一样快速商业化落地吗?

答曰,不能,这个由区块链去中心化的本质属性所决定的,难度有三点。

1.去中心化的效率是远远低于中心化的。想要实现大规模商业化,毋庸置疑先要解决技术方面的问题,上市公司首先得有足额的研发投入才能过技术这第一关。

2.其次,缺少中心化机制还会使得交易成本大幅上升。这就要有上市公司能够在前期持续高投入,烧钱,要去做运营各环节的协调和尝试,这又增加了半途而废的可能性。

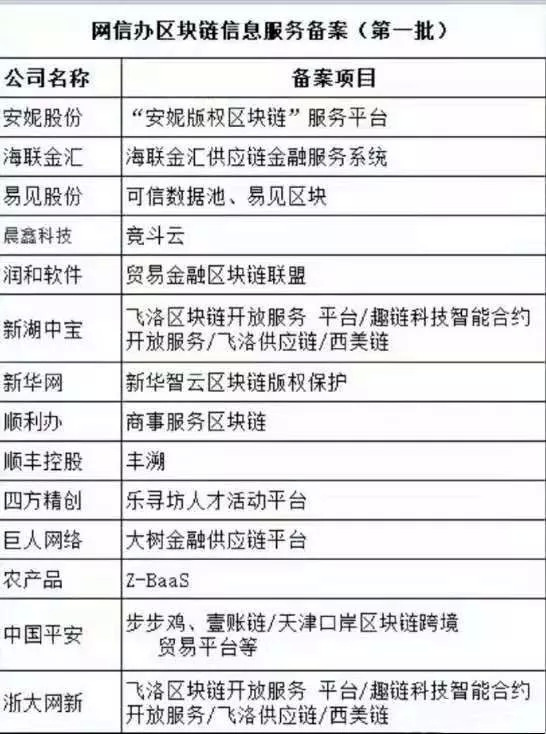

3.最后一点,监管的复杂性,这也是最大的痛点。目前为止,在技术都不成熟的情况下,如果一窝蜂去盲目发展,根本无从谈起如何有效实施对症下药的监管。这种情况,就像当年野蛮生长的互联网金融一样,最后大多数都沦为了笑柄。你也因此可以看到,能在第一批“备案”名单中的个股,走势都是相对强劲的,这也反映了更利于商业化的预期。

▲注:资料来源于雪球

结论很明显,没办法快速商业化,自然增厚不了公司的业绩。就和年初爆炒的氢能源一样,都是脱离了实际应用场景的炒作,自然是股价哪里来回哪里去。

你可以看到,今天是第二天,区块链就开始严重分化了,尾盘更开始集中炸板。本质上,还是对这种纯概念的炒作并不认可。除了少数几家真正掌握核心技术的公司,其余的“区块链概念”一哄而上,只不过又被大股东们制造了好的减持契机。

“炒概念”炒到第二天就偃旗息鼓,这将是以后的新常态。脱离了业绩的望梅止渴,你也就和资本市场内在的价值发现功能无缘了。

03

同理,今年有很多投机者“朝三暮四之死”的典型案例,比如白酒行业的顺鑫农业,酒鬼酒,甚至是茅台,调味品行业的海天味业、中炬高新等等。投机者早早丢了筹码,有很大一部分是被不起眼的中报和季报吓走的。后来这些公司的走势,都不像“黑嘴”描述得那么极端,反而经过调整后,有很大一部分奔着新高而去。

你看到的“黑天鹅”,可能没那么可怕。相反,只要是在正常调整进度中迸发的“黑天鹅”,是可以帮助股价去除泡沫的,也可以为以后的增长腾出更大的空间。

比如一家正在快速堆积营销费用的企业,到年底时会转化为订单的爆发式增长,而年中时由于合同进度和业务流程的关系,预期中的订单并不能确认为收入。季报和月度销售数据都做的很难看,现金流也很差劲,但实际上这个公司从一年的时间轴来看是增长的,是有投资价值的。

同理,到报表层次去观察,一家公司二季度增长40%,三季度只增长了10%,这导致股价从50元跌到了40元,如果四季度表现恢复正常,全年业绩增长依旧达到了40%,这个时候,资本市场给出10元的价差,修复起来是否能得到逻辑支撑呢?这是完全合乎情理的。

漠视业绩很可怕,但仅凭一些“朝三暮四”的财务数据去过度解读业绩,同样要不得。

04

“概念”之死VS“朝三暮四”之死,一个是不看业绩的胡乱炒作,一个是过度解读业绩的神经质炒作,两者都会被资本市场所纠正。

当然,“概念之死”绝对是有好处的,因为这会帮助市场重新提炼出价值点。比如这个时候,真正有业绩,有潜力的公司往往被市场漠视而下跌,而在伪概念大行其道的时候,这就到了真正披沙拣金的好时机。而概念本身的死亡,也有助于市场重新认识对应的行业与概念,审视其创造社会财富的能力,避免过多热钱流入,进行不合理的配置。

“朝三暮四之死”就没有意义吗?伴随着对外开放程度的提高,内外资交流的增强,资本市场越来越专业,也越来越考验投资人的理解能力。在经济形势不明朗,竞争性又加剧的时候,某一家公司的成长逻辑也越来越复杂也是预想之中的事情。

有“朝三暮四”的人走了,才会有更多有远见的人进来,公司要回报的就是这类投资人群,不然你以为巴菲特们为什么总是奉行长线牛股、波段加仓的理念呢?

格雷厄姆在《聪明的投资者》里说过“长期来看股市是一台称重机”,用这台称重机来衡量公司价值方能做到不会缺斤少两。这其实是解释“概念之死”和“朝三暮四之死”最形象的说法。毕竟,概念没有实体,自然也就没有重量,短期能够重过业绩一头,完全是资金分流的关系,而“朝三暮四之死”也是一样的道理。长期的成长被短期的暴雷所压倒,而一旦这样的恐慌被时间所稀释了,只要业绩仍在,股价还是会回荡到应有的区间。

上证指数10年跌近200点,我们用“称重机理论”来看,如果不考虑新股上市,股市保持一个相对均衡的态势。伴随着经济形势的不确定性在加强,未来的股市可能很长时间仍然维持低波动、震荡为主的局面。这就会越来越考验投资者是否能采取合理“称重”的投资手段。

在这样的背景下,你最好不要去炒概念,因为新鲜劲一过,流动性障碍下很容易急性死亡,你也不能去奉行“朝三暮四”的业绩论,毕竟没有公司的业绩会一直扶摇直上,如果有,那才是真正的财务造假。

炒概念之死,“朝三暮四”之死,是股市价值重生的开始。

【声明】该文由作者本人上传,其观点仅代表作者本人。亿邦号系信息发布平台,亿邦动力网仅提供信息存储空间服务,如本文涉及侵权 ,请及时联系run@ebrun.com。