外资为何疯狂买入?——被低估的海尔智家

作者: 易北辰 来源: 易北辰 2019-11-06 18:23

上周五,也就是11月1日,A股市场的家电板块突起波澜,康盛股份(002418)和华帝股份(002035)涨停,格力电器(000651)大涨8.6%,海尔智家(600690)大涨8.5%,美的集团(000333)涨6.1%,苏泊尔(002032)涨6.1%。

当日,整个家电板块涨幅高达6.5%,1.2万亿元的总市值在一天之内再度增加了800亿元。

今天周一开盘,部分家电股继续保持上涨的动能,表现不错。

家电板块受到市场资金的青睐,尤其是外资的持续流入,成为家电股近期上涨主要动因。Choice数据显示,近期北上资金流入量额持续放大,仅在11月1日当天,北上资金合计超87亿资金通过沪深股通流入A股市场,其中沪股通超38亿,深股通超48亿元。

北上资金的放量流入说明在贸易战对国内经济局势的影响逐渐减弱之后,外资重新A股市场,而其中以白马股为代表的优质公司毫无疑问是外资的首选。

家电板块的大幅上涨引人瞩目,对于这个板块的优质白马股我个人也学习了解一下,所以周末详细看了看几家公司的财报,美的和格力平时关注度一直都非常高,已经有很多高手仔细分析过,我在这里简单分享一些海尔智家的财报解读。

家电板块的暴涨原因在于之前市场预期较低,中国家用电器研究院和全国家用电器工业信息中心联合发布的《2019年中国家电行业三季度报告》显示,第三季度国内家电市场销售额1745亿元,同比下跌4.2%。彩电、空调、冰箱、洗衣机、厨卫电器都呈现不同幅度的下滑。其中空调产品市场竞争激烈,均价和规模双双下滑;冰洗产品结构升级维持规模相对稳定。

10月30日晚,美的集团、格力电器和海尔智家等几家行业龙头发布了三季度业绩。

其中美的集团本季度营收671.48亿元,同比增长6.36%;净利润61.29亿元,同比增长23.48%。

格力电器三季度营收577亿元,同比零增长;净利润83.7亿元,同比也是零增长。

美的集团和海尔智家的业绩,尤其是净利润增长都不错,而格力电器虽然受空调行业整体下滑导致营收净利零增长,但是格力电器公开售让的15%股份最终花落在高瓴资本旗下的珠海明骏,资本市场对这一结果颇为满意,所以格力股价大涨。

海尔智家本季度营收499亿元,同比增长4.6%,不过海尔智家营收增长较低是因为物流业务不再合并在财报之内,如果剔除物流业务的收入影响,本季度海尔智家营收同比增长9.1%,为三家巨头中最高。2019年前三季度海尔智家实现收入1489亿元,同比增长7.7%;净利润77.7亿元,同比增长26.2%,在净利润的增长上也是三家巨头中最快的。

与优秀业绩相对应的是外资的持续增持。

Choice数据显示,11月1日,海尔智家现身沪股通十大成交活跃股,位居沪股通港资成交额第5位,港资总计成交6.05亿。其中,买入4.24亿,卖出1.81亿,净买入2.43亿,净买入额占该股当日总成交量的12.31%。

实际上外资买入海尔智家从几个月之前就已经开始,8月30日,港资通过沪股通净买入海尔智家2.66亿元;10月30日,买入1.80亿元,11月1日,买入2.43亿元。

那么,外资为何如此看好海尔智家?

海尔智家的财报中强调了几个要点,不过我认为最重要的因素有三个。

一:线上线下全品类市场份额持续提升

根据中怡康统计,海尔家电在国内市场线上线下全品类市场份额持续提升。线下市场2019年 1-9月海尔冰箱、洗衣机、空调、热水器、厨电零售额份额分别提升1.4、2.7、0.7、1.9、0.8个百分点。其中冰箱、洗衣机保持行业第一并持续扩大领先优势,分别是第二名品牌的3.3、2.1倍。线上市场,海尔冰箱、洗衣机、空调、热水器、厨电零售额份额分别提升1.9、1.3、0.1、1.5、1.1个百分点。

根据《2019年中国家电行业三季度报告》的数据,第三季度国内家电市场销售额1745亿元,同比下跌4.2%,整个家电市场已经进入了存量时代。在存量市场的竞争格局下,企业的产品、品牌和渠道都必须具备足够的竞争优势才能逆市扩张,而海尔智家在这方面做的还是不错的。

二:高端品牌卡萨帝增速亮眼

今年前三季度卡萨帝品牌收入增长25%,其中第三季度同比增长42%;卡萨帝冰箱、洗衣机在万元以上市场份额绝对引领,分别为40.6%、76.8%。卡萨帝空调通过上市指挥家系列、拓展产品阵容实现倍速增长,前三季度收入增幅120%;卡萨帝空调在10000元以上份额接近翻番增长,达到10.2%;在15000元高端市场份额达到41.24%,位居第一。

卡萨帝的逆市增长,对海尔智家来说是一针强心剂,这说明海尔的产品力在激烈的市场竞争中依然具有很强的竞争优势。

三:海外市场全面增长

海外市场收入增幅25%,占比47%;海外收入近100%为自有品牌收入。各区域市场收入全面增长,北美、欧洲、南亚、东南亚、日本、澳新、中东非分别增幅11.6%、224.5%、14.1%、22.4%、9.7%、3.2%、9.2%。今年并表意大利Candy,经过前三季度与Candy在物流、财务、售后、人力等平台整合,推进采购、研发协同等措施,第三季度业绩大幅改善。

国内市场份额提升、海外市场高速增长以及高端品牌成绩亮眼,这是海尔智家目前最吸引投资者的关键。

海尔智家在其他方面的成绩如下:

报告期内食联网、衣联网、空气网生态收入分别增长40%、46%、79%,达到7.3亿元、16.2亿元、9.4亿元;智慧家庭生态收入增长55%,达到33.7亿元;生态收益率15%,提升3个百分点。

9月6日海尔智家001号体验中心在上海开业,落地“5+7+N”现场体验场景。

持续加大AI、IOT研发投入,打造网器智能与数据智能的双核心驱动能力。语音交互入口涵盖60多类网器、3000多款型号。2019年1-9月网器绑定量、白电智能产品激活率分别增长137%、92%;用户活跃数同比增长195%。

COSMOPlat工业互联网平台:收入80.6亿元,增长55%。公司已建成15家互联工厂,构建物联网时代下以用户为中心的大规模定制引领体系。

仔细看完海尔智家的中报和三季报,我发现传统家电厂商实际上在迎接AIOT的新时代已经做好了准备,海尔智家的产品,尤其是高端产品,在科技含量上已经具有相当高的水准。

引用一段海尔智家财报中的介绍:公司通过提供“5+7+N”全屋智慧场景解决方案,替代过往单一产品销售,满足用户对智慧家庭个性化定制需求。9月 6日海尔智家001号体验中心在上海开业,落地“5+7+N”现场体验场景,为用户提供全屋语音交互、全屋清新空气、智慧厨房与全家健康美食、全屋整体用水、洗护、安防等解决方案的全新体验,通过全场景、成套、智慧解决方案的差异化优势,赋能海尔智慧家庭成套方案的销售,累计单月销售2000万元人民币;智慧家电家居一体化方案单用户平均价格40万元,其中智慧家电场景方案单用户平均价格25万元、最高客单价达70万元。

对于海尔智家来说,还有另外一个亮点,今年的双十一海尔依然是家电行业中线上销售的NO.1。在京东首日的销售排行榜中,海尔稳坐第一,并且在冰箱和洗衣机两个品类上牢牢把持住第一的位置。

总体来说,海尔智家的经营表现比较稳健,而且其中有一些亮点,外资因此青睐这家企业是理所当然的。

对于市场上关于海尔智家的一些关注和疑问,我也稍微了解了下,在这里简单说一下自己的看法。

资本市场上一直都在把海尔智家和美的集团、格力电器做比较,相对于美的4100亿、格力3800亿的市值来说,海尔智家的1100亿市值在体量上明显不足,不过,海尔智家只是海尔集团旗下的一个子公司,海尔集团地产、金融等业务和资产并不在海尔智家上市公司之中。换句话说,海尔集团并没有将全部的业务和资产上市,而美的与格力是集团整体上市和大部分上市。

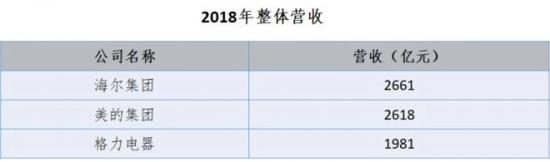

如果从整体营收来看,2018年海尔集团整体营收以2661亿居第一,美的集团2618亿排第二,格力电器1981亿排名第三。

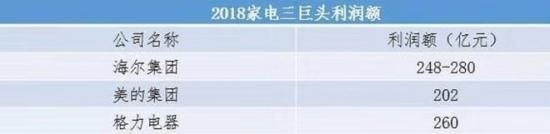

从三大集团公布的利润数据来看,2018年海尔全球利税总额331亿元,去除税推算约在260-285亿之间,居三大集团之首,格力次之,美的最低。

如果把数据详细列出来,投资者会更清楚地了解海尔智家和海尔集团与竞争对手的比较情况。实话实说,拿海尔智家和美的集团、格力电器直接比较多少是有些不妥的。

关于海尔智家的另一个质疑点是销售费用和管理费用相比美的和格力更高,导致毛利率和净利率低于两家巨头。对于这一点我是这么看的,格力的净利率确实一枝独秀,但是格力是在空调这一个细分市场做到了极致,当空调市场出现调整的时候,比如说今年,格力的发展就会受阻,而且格力的多元化已经喊了好几年,董明珠也做了很多尝试,但是都没能成功,原因也很简单,整个公司所有的机制都是为了空调这一个核心业务优化,就像一根绷紧的橡皮筋,没有调整的空间。

反观海尔智家,虽然费用较高,但是这是多元化、国际化以及冲刺高端化必不可少的投入,一家公司同时要实现这些战略目标,前期投入必不可少,没有一家公司能在开拓市场的时候少花“冤枉钱”。

对于海尔智家来说,效果也是显著的,从三季度经营结果看,国际化和高端化都进展顺利,包括在多元化上也做的不错,卡萨帝在高端空调领域实现突破,通过指挥家系列、拓展产品阵容实现倍速增长,1-9月收入增幅120%;卡萨帝空调10,000元以上份额接近翻番增长,达到10.2%;在1,5000元高端市场份额达到41.24%,位居第一;在海外市场,坚持自有品牌,海尔空调自主品牌出口连续两年第一。

想要保持企业经营的创新和活性,有的时候必须要在前期投入多一些,这是无法避免的,海尔智家的可持续增长前景目前来看是家电行业最有潜力的,这也是外资为什么持续买入的原因之一,海外这些成熟的、研究深度的基金还是看得懂的。

反过来对于格力来说,即使有高瓴资本的入局,将来要想实现多元化,净利率必然会出现波动,现在的毛利率和净利率都已经做到了极致,不出现下降是不可能的,资本市场现在对格力或多或少有些盲目乐观。

基本上,我对海尔智家的分析就到这么多。总体来看,海尔智家是已经非常稳健,有相当不错前景的家电龙头,而且也有稳定的分红派息,虽然目前在费用率上相比美的和格力有差距,但是在多元化、国际化和高端化上海尔智家表现出了最大的潜力,值得投资者关注,将来我会持续关注这家公司。

【声明】该文由作者本人上传,其观点仅代表作者本人。亿邦号系信息发布平台,亿邦动力网仅提供信息存储空间服务,如本文涉及侵权 ,请及时联系run@ebrun.com。