Q3营收增速跑赢美国两大OTA,“出海鏖战”携程被低估多少?

作者: 小谦 来源: 小谦 2019-11-15 09:54

11月14日,国内OTA第一股携程正式对外公布了2019年第三季度的财报。至此,在本次美股财报季中,全球三大主流OTA上市公司已经全部发布最新的财报。

作为一家正加速全球化布局的OTA平台,携程在国际化道路上至少面临两座需要跨越的大山,这两座大山分别是美股OTA上市公司——Booking和Expedia。

在携程大力进军国际市场之后,可供国内用户研究的资料和数据其实并不多,毕竟国内市场并没有一个同样在国际化道路并行的对标物。对于很多投资者而言,他们也希望有更多对标的公司和数据可供他们判断携程在海外的竞争力。

事实上,在整个模式和市场方面都逐步开始竞争的情况下,踏上全球化征程的携程不得不去面对海外OTA巨头的竞争。Booking和Expedia不管是从模式上还是从市场上,都对携程的发展有着重要的参考意义。恰逢本次财报季中携程、Booking、Expedia三大平台都已发布新财报,美股研究社通过对比三家的财报,帮助大家对全球OTA市场有一个更为直观的了解。

那么,未来携程与Booking、Expedia相比究竟有没有竞争力?携程未来究竟在海外市场是不是真的还有上涨空间?美股研究社将携程财报与Booking Holdings、Expedia财报做纵向对比之后,确实找到了一些答案。

营收同比增长12% 净利润同比扭亏为盈

在发布新财报之前,就有不少风投机构预测携程在这个季度的财报业绩受到大市场环境影响会有所波动,但根据三季度财报来看,携程的核心数据增长还是较为稳定。

据财报数据显示,在三季度,携程集团净营业收入为105亿元人民币(15亿美元),同比增长12%,环比增长21%。在净利润上,归属于携程集团股东的净利润为7亿9300万元人民币(1亿1200万美元),相比2018年同期净亏损为11亿元人民币,相比上季度净亏损为4亿零300万元人民币。

这次营收实现不错的同比增长 主要还是得益于携程的核心业务具有不小的竞争力这次营收实现不错的同比增长,主要还是得益于携程的核心业务具有不小的竞争力。在三季度携程的住宿预订营收为41亿元人民币(5亿7600万美元),同比增长14%,环比增长21%;交通票务营收为37亿元人民币(5亿2100万美元),同比增长3%,环比上升9%;旅游度假业务营收为16亿元人民币(2亿2900万美元),同比增长19%,环比上升56%;商旅管理业务营收为3亿3500万元人民币(4700万美元),同比增长26%,环比上升9%。

从财报来看,携程不仅国内业务增速较为稳定,国际业务表现也不错。携程国际酒店业务(除大中华地区目的地)同比增长50%,旗下海外品牌Trip.com实现了连续12个季度三位数的国际机票票量增长。在海外用户方面,携程集团目前海外用户数量超过1亿,产品覆盖全球超200个国家和地区。

从携程公布这几个重要数据来看,整体增长并未受到宏观经济太大的冲击。在发这次新财报之前,携程度过了20岁的生日。在发布会上,携程有3个大动作,宣布了集团新英文名Trip.com Group,股票代码改为了TCOM,同时发布携程新的「G2」战略:高品质、全球化。从这一系列动作来看,携程的全球化战略目标变得越来越清晰携程的全球化战略目标变得越来越清晰携程的全球化战略目标变得越来越清晰。

在携程全球化的道路上,其也将与美国OTA巨头Booking、Expedia迎来正面较量,应对这份挑战携程将会有多大的底气?这次新发布的财报业绩,携程与Booking、Expedia对比是否会占优势?

对比美国OTA巨头Booking跟Expedia为何说携程有可能被市场低估?

据中国物流与采购联合会发布的数据:2019年10月份全球制造业PMI较上月微幅回升0.1个百分点至48.8%,持续4个月运行在50%以下。综合数据变化,全球制造业PMI虽然结束了连续回落走势,但较上月仅有微幅回升,指数仍运行在50%以下,表明当前全球经济增长依然偏弱,下行压力持续存在。

今年全球经济环境受到很多不可控因素影响,对在线旅游巨头造成的负面影响不小。这次携程重拳发力国际市场,与同一赛道的Booking、Expedia在业务上也将会有更多竞争。美股研究社通过把他们进行纵向对比,从一些事实依据当中能发现哪些潜在信息?

携程同比增速跑赢全球OTA盈利能力有望赶超两大巨头

从整体来看,新一季的财报数据也较为客观的反应出其市场表现,营收增速如何意味着他们在这个行业是否具有较高的竞争力。在前三个季度,携程的营收增速连续三个季度保持在两位数的水平。在这个季度,受宏观经济影响,Booking跟Expedia这次营收同比增速都有所放缓,但携程仍然保持12%的同比增速,超过Booking的4%跟Expedia的8.6%。

尤其是Expedia在财报发布后股价一度暴跌27%。除了在营收同比增速超过两巨头,携程GMV数据表现也还不错。在2018年三季度携程GMV就超越了Expedia,并且还将这一优势延续到2019三季度。尽管携程在本季度并未公布GMV,但根据收入增长可以推断,携程依然是全球GMV排名第一的在线旅游公司。

在线旅游巨头的GMV排名高也意味着这家企业在市场上获得更多消费者的订单,让其盈利具有更多想象空间。要想判断一个企业有多能赚钱,其中营业利润率就是一个重要的参考数据。 携程在三季度的营业利润率为21%,相比2018年同期为16%,相比上季度为15%。若不计股权报酬费用,2019年第三季度的营业利润率为25%,相比2018年同期和上季度为20%。目前携程的经营利润率连续4个季度攀升,与Expedia和Booking的利润率差距在不断缩小。在三季度携程的营业利润率已经超越Expedia。

从各种数据对比来看,携程不仅同比增速超过Booking跟Expedia,同时也缩小了与巨头之间的利润率差距,这意味着携程的市值是有机会向巨头靠拢的。

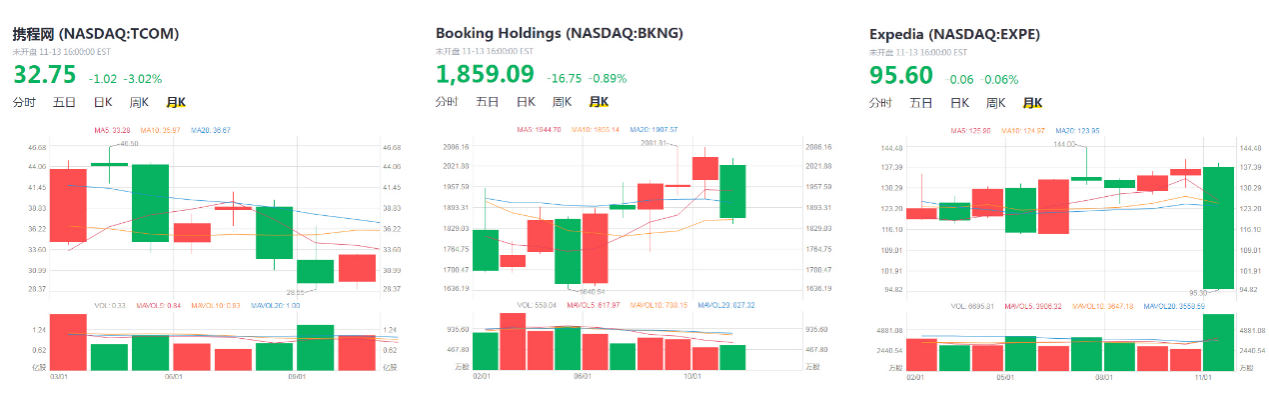

携程季度图表走向与Booking一致 大环境对三巨头影响越来越相似

这次三季度财报业绩不仅让外界知道这三家公司赚了多少钱,同时也能预测他们在未来的发展走势。其中股价的表现最直观,三个巨头公司在三季度的股价走向也能反映投资者对他们的关注程度。

从下面三家的季度图表来看,携程跟Booking的涨势还是要优于Expedia。在6-8月份Booking整体是呈上涨趋势,Expedia除6月份之外其它都处于下跌趋势,并且下跌的势头还很猛。携程在6、7月份保持上涨,但8月份因受香港市场影响,这让携程出境旅行业务增长有些疲软。如果排除市场环境因素影响,其实携程在8月份的股价表现会更好。但从保守估计来看,携程仍然有三分之二的时间价格处在上升形态中,这也让它在未来有机会向Booking看齐。

从图表数据可以看出除去公司发展面临的问题之外,市场环境因素对于在线旅游巨头的营收影响很大。在全球经济市场中,贸易范围都处于从制造业转向服务业为主的阶段,旅游服务在服务贸易中的地位不断上升,但旅游服务经济的发展受到地区不稳定性因素影响很大。

从图表数据可以看出除去公司发展面临的问题之外,市场环境因素对于在线旅游巨头的营收影响很大。在全球经济市场中,贸易范围都处于从制造业转向服务业为主的阶段,旅游服务在服务贸易中的地位不断上升,但旅游服务经济的发展受到地区不稳定性因素影响很大。

在这个季度,三个巨头公司的财报都有受到某些市场地区一些不可控因素影响。随着他们加大在海外市场布局,大环境对三家公司的影响也越来越相似,比如香港事件对三个巨头的酒店收入影响、ADR的负面影响扩大对他们的品牌造成一定影响等。如果大环境变得更好,在未来携程和Expedia、Booking都能相对降低市场风险。在加速全球化的进程中,携程有机会在营收上实现更大突破,这就能带动它的市值增长。

综上所述,可以看出携程的市值是存在很大可能性被外界低估,它的股价整体走势还是呈上升,加上财报业绩增长较为稳定,这也让不少风投机构仍对它保持增持的评级。迎来20周年的携程,将目光放眼到全球,全球化战略很有可能为它更多海外用户增长。

全球影响力提升将带来更多关注 携程未来上涨空间值得期待

迎来20周年的携程,现在发展格局已经不仅仅局限在中国市场,全球化战略目标已提上日程,这也意味着携程将要成为一家在全球具有高度影响力的互联网企业。在携程的「全球能力」构建过程中,这需要团队领导者具备全球视野、国际化经验,目前来看携程已经具备这样的发展实力。

进军海外市场是携程战略发展目标里的一个重要决策,这个决策的实行还是源于携程在国内市场站稳脚跟,让它有能力在海外开拓更多市场。从2015年到2019年,携程的海外动作一直没有停下来。

2015年携程收购Travelfusion,扩大大其在廉价航空的国际市场规模;

2016收购机票搜索平台天巡,增强自身比价服务;同年通过换股成为印度OTA龙头MakeMyTrip大股东,加码印度市场;

2017年携程收购美国社交旅游网站Trip.com,拓宽国际酒店业务;

2018年携程收购印度B2B旅游平台Travstarz Global Group,持续加码印度市场。

2019年11月6日,携程与TripAdvisor达成战略合作伙伴关系,以扩大全球合作,合作内容包括成立合资公司、达成全球内容协议以及公司治理协议。

从携程的海外动作来看,它在酒店、交通资源上的势力越发庞大,这有利于它在入境游跟出境游领域占据更多的竞争力。不仅能够让更多国人愿意选择携程作为出国的优选平台,更为重要的是随着携程在海外的影响力提高,它也会成为海外用户赴中国旅游选择的最佳平台。

携程的全球化动作不仅有机会让它的营收实现更高增长,而在这个季度,海外市场的营收增长也已经让携程得到行业认可,更为重要的是它能进一步巩固投资者对它的信任。随着携程的海外影响力进一步提高,这有机会让其吸引到更多投资者关注。进军海外市场能取得不错的成绩,这主要还是得益于携程平台的复合效应得到进一步强化,让其有实力有底气在海外市场迎接挑战。

对比美团、飞猪,携程在国际市场上的影响力更大,这在未来有利于携程拉开跟他们的差距。一方面这两个平台并未在海外上市,携程比他们率先在海外获得不少投资者的关注;另一方面随着携程在国内外市场都还有很大的上升空间,不论是在下沉市场还是海外市场,都能够给它带来新的增长引擎,借增长故事也能为它吸引到更多新的投资者。

在在线旅游行业,Booking凭借在海外市场的影响,实现了目前的高市值、吸引了众多投资者关注,这也意味着在这个赛道处于头部地位的企业在未来同样会有更大增值空间。在OTA赛道中,对比Expedia目前携程的增长更为稳定,随着它的全球化战略提升到更重要的位置,携程有望在全球化市场迎来更大的增长动力。

在财报发布后,携程联合创始人、董事局主席梁建章在财报电话会议上表示:“我们的目标是在未来三年内成为亚洲除中国大陆以外目的地市场领先的国际旅游品牌。”照目前携程的发展趋势,也许对其实现这个目标并不遥远,携程有实力在未来支撑它的市值迎来更大的突破。

本文来源:美股研究社(公众号:meigushe)http://www.meigushe.com/——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

【声明】该文由作者本人上传,其观点仅代表作者本人。亿邦号系信息发布平台,亿邦动力网仅提供信息存储空间服务,如本文涉及侵权 ,请及时联系run@ebrun.com。